English

English

La decarbonizzazione delle aziende

La centralità delle certificazioni in un percorso di decarbonizzazione delle Aziende

Sommario

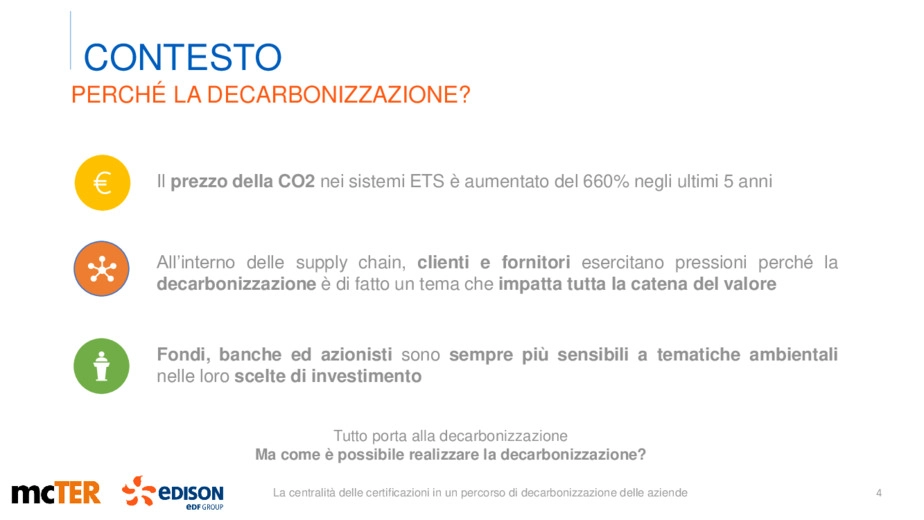

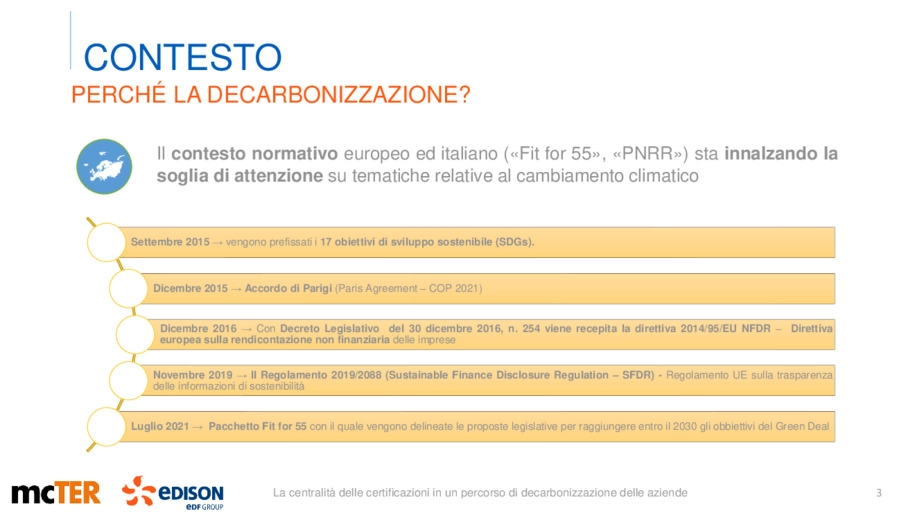

Contesto - Perché la decarbonizzazione delle aziende?

- Dicembre 2015: accordo di Parigi (Paris Agreement - COP 2021);

- Dicembre 2016: con Decreto Legislativo del 30 dicembre 2016, n. 254 viene recepita la direttiva 2014/95/EU NFDR - Direttiva europea sulla rendicontazione non finanziaria delle imprese;

- Novembre 2019: il Regolamento 2019/2088 (Sustainable Finance Disclosure Regulation - SFDR) - Regolamento UE sulla trasparenza delle informazioni di sostenibilità;

- Luglio 2021: pacchetto Fit for 55 con il quale vengono delineate le proposte legislative per raggiungere entro il 2030 gli obbiettivi del Green Deal.

l prezzo della CO2 nei sistemi ETS è aumentato del 660% negli ultimi 5 anni.

All'interno delle supply chain, clienti e fornitori esercitano pressioni perché la decarbonizzazione delle aziende è di fatto un tema che impatta tutta la catena del valore.

Fondi, banche ed azionisti sono sempre più sensibili a tematiche ambientali nelle loro scelte di investimento.

Tutto porta alla decarbonizzazione

Ma come è possibile realizzare la decarbonizzazione delle aziende?

Decarbonization jurney

Come realizzare la decarbonizzazione?

Agire su 4 leve per raggiungere gli obiettivi di medio - lungo termine.

Carbon footprint di organizzazione (CFO) dagli obiettivi comunitari alla carbon footprint

FOCUS ISO 14064-1 VS GRI 305

- Emissioni e rimozioni dirette di GHG;

- Emissioni indirette di GHG dovute all'energia elettrica importata;

- Altre emissioni indirette di GHG.

Carbon footprint di organizzazione (CFO) è necessario darsi un metodo

- Definizione dei confini di rendicontazione;

- Certificazione della CF;

- Seconda Certificazione della CF.

Tempo

- L'organizzazione può comprendere una o più strutture, uno o più siti;

- Occorre definire i GHG che si intende monitorare e come;

- L'approccio scelto deve essere coerente con l'uso che si intende fare dell'inventario dei GHG.

Video

Carbon footprint di prodotto (CFP)

14064-1 (CFO) O ISO 14067 (CFP)

Il ragionamento può essere replicato per un determinato prodotto dell'organizzazione, considerato che si possono valutare in questo caso anche altri impatti ambientali oltre al cambiamento climatico.

L'approccio in questo caso è di tipo LCA (Life Cycle Assessment) e non vale per il calcolo dell'impronta di carbonio delle organizzazioni.

FOCUS ISO 14040 - ISO 14044 - LCA DEI PRODOTTI

- Effetto serra (GWP);

- Diminuzione dello strato di ozono (ODP);

- Formazione di ossidanti fotochimici (POCP);

- Acidificazione (AP);

- Eutrofizzazione (NP);

- Diminuzione delle risorse fossili (ADP fossil);

- Diminuzione delle risorse minerarie (ADP minerals&metals);

- Tossicità umana (HT);

- Tossicità ambientale (ECA);

- Consumo di acqua.

Conclusioni

Sinergie

L'integrabilità tra le certificazioni di prodotto e di organizzazione

Un'azienda che ha ottenuto una certificazione di carbon footprint per uno o più prodotti è avvantaggiata nell'ottenimento della carbon footprint di organizzazione (e viceversa).

Leggi tutto

Leggi tutto